���������ھ����塡�������qβ�������P�cһ���ʧ��չ����������

�������顰ʮһ�塱�͡�ʮ���塱������D��֮�꣬�Ї�������2010�������һ퓝�ī�زʵ��A��ƪ�£����̶����������L�����cƷ�ƿ��ٰlչֻ�����ڵĔ����ʬF�����ퟟ��ˮƽ����������M���ǃ��ڵĸĸ��V��

������532��461֪��Ʒ�Ƶ�δ����Ҋ����֮�H���҂������˙C���е������c؟�Ρ�

�����{�Y���ęC����

���������ڇ��ҽ��������D�͵ĺ�����c���ݮa�I�����ĬF�����֮�У��挦���ݿ��ơ������w�ơ����H�������������C�ȶ��ؿ����ퟟ��ˮƽ����Ʒ�ưlչ��ԭ�ϱ��ϡ����g���¡��Ј��I�N�����A�������傀����������V�������ر��_���Ї�����δ�������������Lһ�Εr�ڵđ������������Hϵ�y�ػش����Ї�������һ�����ꡰ��ʲô·����߀��Q�ˡ���ô�ߡ��͡��߳�ʲô�ӡ��Ć��}��

���������Ї����ݡ�ʮ���塱���g�yһ���r�����ИI��־�����ퟟ��ˮƽ���ĺ����Ǽӿ��D׃�lչ��ʽ���P�I�Ǵ��M���ݮa�I�Y���{�������|������ИI�����\���|����Ч�棬���е�Ŀ�˼��б�����532��461������ȫ�ИI֮������ȡ���������Lһ�Εr�g����������2����a����500�f�䡢3��300�f�䡢5��200�f�����ϵ�Ʒ�ƺ�12���N�����볬�^400�|Ԫ��Ʒ�ƣ�����6�����^600�|Ԫ��1�����^1000�|Ԫ��

�����@��һ��������M�ǻ۵�Ŀ�ˣ����d�@һĿ�˵��nj������Ј�������I����Ʒ�ơ����Եij��u�����

������2003�깤�̷��x��ʼ���Ї����ݚv���ˏ�36��������������̖���ɂ�ʮ������20+10���c�Ǹ�Ʒ�Ƶĸĸ�v�̣��cƷ�Ɣ������m�p�����S��Ʒ��Ҏģ��������Ʒ�ƌ����@��������Ʒ�Ƽ��жȴ������������2009�꣬ȫ���ڮaƷ�Ɣ�����2002���1049���p�ٵ�138�������f�䡢200�f��Ʒ�Əğo���У�2009���ѷքe��12�����f��Ʒ�ƣ�5��200�f��Ʒ�ƣ�13��Ʒ���N�����볬�^200�|Ԫ��6�����^300�|Ԫ��1�����^500�|Ԫ��ǰʮ��Ʒ�Ƶļ��жȏ�15.90%������41.85%��

�������v����M��߀�o����ȫ���a�M��IJ�࣬�c��Щ���H�Դ�Ʒ����ȣ��F�r20+10���c�Ǹ�Ʒ��߀����������Mһ�����������������ǡ��ퟟ��ˮƽ���ĺ����V�����Ї������D׃���L��ʽ�ă���Ҫ�����AҊ����20+10���c�Ǹ�Ʒ�Ƶ�532��461֪��Ʒ�ƣ��S�������Ј��Ļ��A���á�����I�����w���á���Ʒ�Ƶ�����Ч�������Mһ���@�������M�뵽����Ʒ�ƠI�N�r�����ġ���Ʒ�ơ����������ߡ��YԴ���Ј��ȷ���@�ø���ęC����

����1.���ߵķ��֡����@���ퟟ��ˮƽ�������Ҿֳ��_��һ���Ӹĸ﷽�������w��Ʒ�ưlչ��ԭ�ϱ��ϡ����g���¡��Ј��I�N�����A�����ȸ�����������״�ʩ�����е����ߴ�ʩ��ֱָ532��461֪��Ʒ�ơ�������һ݆�ĸ�v�̣������������߽M�Ϻͺ��^�{�؏����ߺ��{�،����γ����������c�Ǹ�Ʒ�ƿ��ٳ��L�ď����������������̖Ŀ䛡��ɂ���ʮ��������20+10���c�Ǹ�Ʒ���c���Ї��ퟟƷ�ưlչ�VҪ���������lչ��ʽ�ퟟ���ڃȵ�һϵ�����߽M��ȭ������200�f�䡢���f��Ʒ�ƺ�500�|Ԫ��300�|ԪƷ�Ƶ��γ��c�Ƅӟo�����˛Q���Ե����á�����һ��������ȣ��ԡ��ퟟ��ˮƽ����V����һ݆�ĸ���Ҿֵ������ƶ���ȫ�棬���״�ʩ����Ч���{���ַ�����ā������Ʒ�ơ������ߌ����֧��ֻ�����࣬����ֻ������Ч��ֻ�����á�

����2.�YԴ�ļ��ۡ����̷��x֮ǰ��ȫ��3000���f��Ӌ��ָ�˱���200�Ҿퟟ���I��I���ָ��I�����Ⱥ�۸���Q����Ʒ�ƌ���Į��ض��Σ������dž�һ��I��ƫС�w��ֱ�Ӿ�����Ʒ�Ƶ�������������ɢ���y���͡��ĸ��ֻ���YԴ����ʧЧ��������ʽ����ʡ���λ�M��ʡ���П����I��˾�����YԴ���Ì������ٱ��C��Ʒ�Ƶ�������I���γɞ�Ʒ�������ṩ�˸�������Ӌ���YԴ��ԭ���YԴ�����g�YԴ�������YԴ���S����˾�Ƹĸ��c�ӏ��Ĵ����Ľ��O��һϵ�иĸ��e���������M�������YԴ�ھۼ����γ��˃����ķŴ�Ч�������ԮaƷ������ԣ��F�r���П����I��˾���߂����ஔ��ԭ�ϱ��ϡ����g�аl�����a����������ͬ�r����Ʒ�ƞ�~�����YԴ�����{������������ӹ���Ҏ���������B�����M�����~���ؽ��O�ȵȣ�Ҳ�Mһ���������YԴ���õ���ʽ���|����

����3.�Ј����Ƅӡ�һ���棬���̷��x�����������w���{�������˵ط����i���w�����b�O�������˵ط����i�Ļh�ʣ�ȫ���yһ���Ј���u�����c�γɣ��ط����o�ĈԱ���u�_ʼ���ڣ��̘I��I�����ڽ��Iȫ����Ʒ�ƶ������DZ��o���خaƷ�ơ���ȫ��ʡ�H�g���ױ����ѽ����^50%����2002�������˽�30���ٷ��c����һ���棬���Ј��錧��ęC�ƽ������Mһ��얹̺͏������Ј����������ã���ӆ�νM��؛Դ��ȫ�����У��͑��������Ľ��O���Ї����������������Ј����������M�ߵĠI�N�wϵ��Ʒ�������M���ˌ��I����Ҏ����������ͨ�����������σɂ������䁉|���������Pϵ�Ę����c���̅fͬ�I�N�����M������I�Ķ�λ�c�ֹ��������������_��ȫ�ИI�Ĺ����Pϵ����Ҏ����������Ч�������˹��̅fͬ�������c�Ǹ�Ʒ�Ƶ��^���cЧ����

����4.�����Ļ������İl������̖Ŀ��_ʼ�����Ҿ����������ИI�Ȳ��I���m������ĸ�����֡����ڷ���������ͬ�r�Ą܊ͻ�𡢺�����ϣ��@���nj������u�w�Ƶ�얹̺����ƣ������ڬF���w�����Ј���ȡ��ĸĸ��e�롣���ҾֹĄ��m�����渂������ǰ���ؽ�Q�˾ퟟ���I��I�M�����л�֮����ܳ��F�������㡢�������ӵĆ��}���ڱ��C������I������Ʒ�����w��λ��ͬ�r������{��������̎�����λ�õ���I��Ʒ����V���ķe�O�ԣ���ȫ�ИI�γ��������s�����Ը����Շ���ͬ�r��һϵ��Ҏ���ԡ������Դ�ʩ�ij��_���Mһ��얹���Ҏ�����I�΄ݣ����C�˸���ʼ�K̎�����Կɿء��m������ķ���������f���S�Q�ǡ����ӡ��L��ɽ��Ʒ������һ������Į�܊ͻ�����w�F�˸����ărֵ����һ�����꣬�҂������Կ����µġ��S�Q�ǡ��������ӡ������L��ɽ������߾��ϡ�

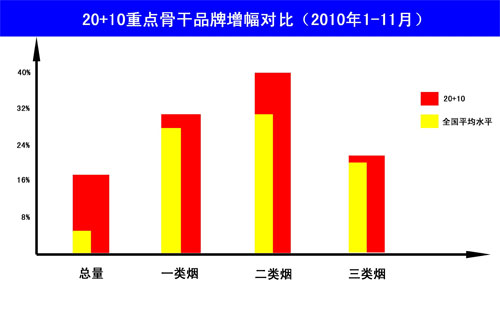

�����������ߴ�ʩ�ĽM��Ч�������cƷ�ƵĿ��ٰlչ���Լ��гʬF������1-11�£���20+10���c�Ǹ�Ʒ�ƞ�����ă���Ʒ�ơ�����Ʒ�Ʊ������^�鏊�ŵ����L���^������������������ȫ��ƽ��ˮƽ���Ĕ����Ͽ���20+10���c�Ǹ�Ʒ�ƵĿ�����������ȫ��ƽ��ˮƽ��15���ٷ��c���Ј������ѽ����ɣ�20+10���c�Ǹ�Ʒ�Ƶ�һ���������������Ҳ�քe�߳�ȫ��ƽ��ˮƽ3%��7%��2%���ң����քeռ���˳��^90%��80%��80%���Ј����~��һ���棬����Ʒ�ơ����F�����h���^����Ʒ�Ƶİlչ�B�ݺ����Lˮƽ����һ���棬����Ʒ�ơ����Ј��ϵ���������Ҳ�Mһ���@��ռ�����e���p�ص���Ҫ��λ��

�Dһ��20+10���c�Ǹ�Ʒ�������cȫ��ƽ��ˮƽ����

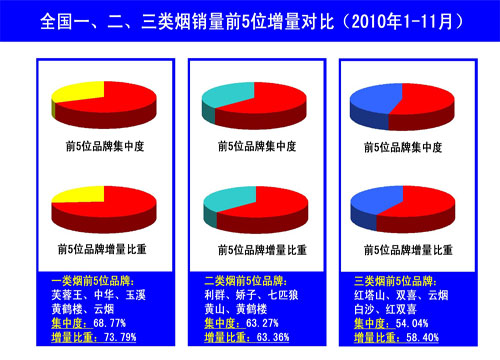

������һ���棬���ս����W�Ұ��R������Ķ��˶��ɣ��ٷ�֮��ʮ��Ʒ�ƻ�aƷռ�����ٷ�֮��ʮ���Ј����~���ԬF�rȫ��120������Ʒ�Ɣ�����ռ���^���Ј����~�Č����Dz���30��Ʒ�ƣ������H�ϣ����o��Щ�ٷ�֮��ʮ����Ʒ�Ƶ��Ј����gԽ��Խ�Mխ�����^�ٷ�֮��ʮ��Ʒ�����ړ��Z�����ٷ�֮��ʮ���Ј����~��1-11�£�һ��N��ǰ5λƷ��ܽ���������A����Ϫ���S�Q�ǡ��Ɵ����Ј����ж��ѽ����^68%����������Ҳ��ռ���߳����ϣ�����N��ǰ5λƷ����Ⱥ�����ӡ���ƥ�ǡ��Sɽ���S�Q�ǵ��Ј����ء����������p�p���^63%������N��ǰ5λƷ�Ƽt��ɽ���pϲ���Ɵ�����ɳ���t�pϲ���Ј����жȡ����������mȻ�����Եͣ���ͬ���p�pռ����ڽ�ɽ��

�D����һ����������������Ȍ���

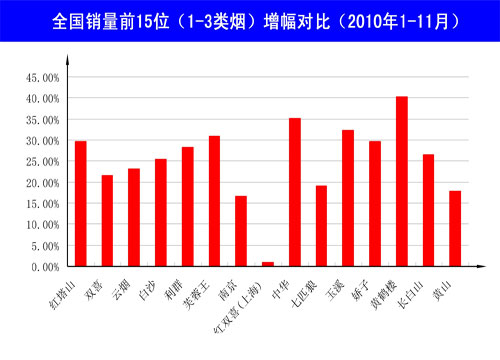

�������⣬ͨ�^���Ҿ��Ƴ��ġ��p15����1-3��̘I�N������ǰ15λ���̘I�N����������ǰ15λ�����������Ԏ����҂�������ľS�Ȍ�Ʒ�ưlչ��B�������С��mȻƷ�Ƶ�������ԛQ�����������c�����ĽM����ʽ�����o�ɷ��J���ǣ�һ�N���߸��������⏊ʳ���΄ݸ������@�����p15�����I�܃����ѽ��_ʼ�@�F������δ���ĸ���ռ�����ӡ�

�D����ȫ���N��ǰ15λ��1-3���Ʒ����������

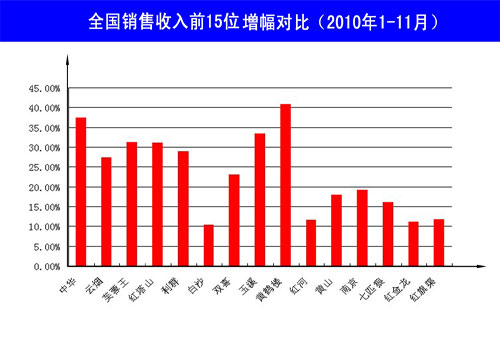

�D�ģ�ȫ���N������ǰ15λƷ����������

�����M��δ��532��461֪��Ʒ�ƵĽM�Ϙ�ʽ߀�п��ܰl��׃�������F532��461֪��Ʒ�Ƶ��M��Ҳ�п�����ǰ�����p15����δ�����Lһ�Εr�ڶ���̎�������l�����{�����У��F��̎���I��λ�õď���Ʒ��δ����Ц�������ӹ���ɵ��ǣ�����Ʒ�ơ�����һ�N����څ�졢څ��څ�����ˑB韲��~��532��461֪��Ʒ��ꇠI��

������ˮƽ������

�������ֻ���Pע�����ı��棬����Ʒ�ơ��İlչ�_���҂��е��g�����裬�F��Ҳ�҂��е�����^�����ǚvʷ�Ľ����V�҂����΄�Խ�����Խ����Ҫ���������^�X���ڽ��v�����ʮ��ij��m�����lչ֮����һ�����ꌢ���Ї��������P��Ҫ�ĸĸ�r�ڡ��\����Ҿ�����҂������R�ġ��Ĵ����𡱣���Α����@Щ���𣬼��DZ���ȫ�ИI�������L�Ļ���ǰ�ᣬҲ�����M�Ї����ݿɳ��m�lչ����Ҫ���A��

����������Ҫ����߶���ҕ���ǣ��ڡ��؟����s���c�����\�ӵ��p�ؔD���£����ݰlչ�Įa�I�h�����ӏ��s��׃�����������Y�������l���M�����ݿ��ƿ�ܹ��s���Ĵξ��s�����hͨ�^�P�ڟ�����Ʒ��ּ�����������������ϳɷ֑��������ƵěQ�h���Լ�ǰһ�Εr�g��ý�w�������h���ؽ����¼����@Щ���҂������R���΄ݲ��ݘ��^��һ���棬�҂������ܵġ����ڵ������c���y����������ѵ��J�R���Дࣿ��β��܉�������롰�ǁ��ˡ�����Ժ���и����һ���棬�h����څ�������������a�I���B�����׃�����҂��đ�����ʩ�Ƿ��֣��Ƿ�������Ƿ���У��҂�����Ҫ�đB���ǣ���Ҫ�M���ڌ����dž��}�Ć��}�Ľ�Q������ҕ����Щ���ڵġ��[�Եġ������Ć��}��

���������҂����Pע���ǣ���Щ���ڵ�532��461֪��Ʒ���y�电��ָ�˰㡰�����䌍�����\���|���Ͱlչˮƽ��ǰһ���¹��Ĕ����������ѽ������҂���һ���̶��ϲ����@ЩƷ���ڰlչ�в������һ�棬����څ�������߸��������كɘO�ֻ�ֻ�dž��}�ı���Ӳ�ŵ���һ���ǣ��@ЩƷ�������L���ɡ�Ʒ�Ƃ������������졢���g���������M�M��ȷ���ĸ��M��������������攵������r���@���dž��}�ĸ������ڣ������@���_������

����1.�����L����������Ľ���1-11�µ���r�����mȻ�^�����c�Ǹ�Ʒ�ƾ��������^�߷��ȵ����L�����Ѓɂ�����Ć��}���ݻرܣ�һ���ϮaƷ����ʢ������ӳ�����®aƷ�ķ��ƿ�ꐣ��������ϮaƷ�Ĵ������F��ӳ�˃���Ʒ�Ƶď������㡣���Mһ�����^�죬��70Ԫ��100Ԫ��200Ԫ��500Ԫ���P�I�r�^�����F���۵���Ȼ����Щ����ף��mȻ�҂��ڿ��^��Ҫ�϶��ϮaƷ�ij����c�������Լ����ھS�o�ϮaƷ��������Ŭ�����������������ؿ����®aƷ�����ϵĆ��}�Ͳ��㣬�����nj��ϮaƷ���m���L�������MȺ�w�����׃�����Ƿ���ڿ�֪���ɿء��ɰlչ�ķ�������һ���棬�������ϮaƷ����Ҫ��ȡ�ġ��N��ʽ�������ַ�����Ч��Ҳ�д��Mһ���^�죬�e�Ǻܶ�Ʒ�Ƽ�ȱ�����Ϻ����Ч�ںϣ�Ҳȱ�����aƷ������Ч�����ͺ��m���ţ����aƷ���Č���߀ȱ���������Ј����֡�

����2.��Ʒ�Ƃ������������^�u�r������Ʒ�Ƶ���������ַ�߀����������I�N���^������Ʒ������ğ��[�y��Ʒ�Ƃ����Ć�һ��څͬ�Ϳն������dž���ȱ����Ʒ�Ƃ�����ϵ�yҎ���;������������M�߸��ܵ��ǷN�����܉�ۄ�����Ą���͂����������DZ�һ�N���������ĸ���������������؝����ȫ������äĿģ�£���һ���㡣���ȱ����ǰһ��������һ�ӵĄ��⣬Ʒ�Ƶ�����͂�����������ʽ����ģʽ���Č��Σ����ȿɿڿɘ���������ࣘ����������Ą����һ�������_�Ä١���ȫ���綼�����ڿɿڿɘ����I��ĺ��ο옷�Շ�֮�С��ɿڿɘ��ijɹ����ǽ����ڌ����M�����ǵľ��ʰ��գ��Լ�ϵ�y�OӋ�����܈����c����������A֮�ϣ���Ҫ�J���@�Ƕ�ô�ě]�м��g�������@ǡǡ��¶���҂��ڠI�N�Ą��¡���ȡ������͈����ϵĆ��}�c���㡣

����3.���������������������꣬�ܶ�Ʒ�Ʋ�ͬ�̶ȶ����R��Ʒ�ƃrֵ���ߡ��aƷ�Y���y�������ȬF�����y����һЩ����Ʒ������õ��rֵ�еͣ����ȱ����Ӱ����ĸ߽Y���aƷ������Ʒ�ƃrֵ�У�Ʒ�ƃrֵ�з��^�����Ƽs�˸߽Y���aƷ���N�ۣ���һЩ���ڃrֵ�иߵ����u�Ȳ�mȻƷ�Ɠ��и߶��������߶˵ĮaƷ�������M���J֪���༯���ڮaƷ�r�����Ʒ�ƃrֵ���@�䌍��ӳ��Ʒ�����������ϴ��ڵĆ��}�������F��ɂ��S�ȵ�ƫ�һ��Ʒ�������cƷ���J֪��ƫ�����Ʒ�ƃrֵ�cƷ���u��ƫ��u̼���K��ˮ�Ŀɿڿɘ����u�����ǵļ����ǹ����܉����ϰك|��Ԫ��Ʒ�ƃrֵ����ʮ�f���555��������֧���Đ�ϲ�܉�@�ñ������M�ߵďV���Jͬ���@Щ���_����Ҫ�҂��J��W������̽��b�ġ�

����4.�ļ��gˮƽ������һ���棬�҂��ڼ��g������߀ȱ��������f�����ı��F����ͬ��I����ͬƷ���ڼ��g�Ą����ϲ��]���w�F�������ԣ����磺�ܶ�߶�Ʒ�Ƶļ��g����������w�F�ڃ��|ԭ�ϡ����°��b�ȷ��棬��ʧ�˼��g�ϵ����M���cϡȱ�ԣ�ȱ�����g�����ڱ��F��ʽ����һ���棬�҂�߀ȱ�������M���g����Ч���������ڲ�����ͨ������ʽ�����M�߳ʬF���g�ϵ����M�ԣ������˼��g�����^���еġ�һ�^�ᡱ�F���g�Ă����@���^��������ȱ����Ⱦ�������M�ߌ������M���gȱ�������dȤ���J֪����ʽ�ퟟ�ĿƼ����������ױ�����������f���y�A���f�������|�еĶ��y���硣������Ҫ������ҕ���ǣ����µ����M�ߌ��ퟟ�Ƽ��������ж��������ڵͽ��ͣ����⟟�ձ�ͽ�����r�£��҂����е�Ŭ���ܿ��ܱ����M�ߵ��J֪�������������������M���g�͓������M���gͬ����Ҫ��

����5.�����M�ڱ����������ںܶ����M�߶��ԣ��mȻĿǰ�ľퟟ�Ј���������������S����Ʒ�ƿɹ��x���ஔһ���ֵĕr���������H���Ǜ]���x����x���������еͶ˾ퟟ�����M�߸����Ǻ��ε؝M����ʳ�ퟟ�������������]�и��õ��x��ֻ���˶������������Ʒ�Ƶ����������@���S���ԏ�����һ���S�Ƚ�ጞ�ʲô�ܶ�Ʒ�Ʋ�ȡ�N��ʽ������·�����@��¶��������Щ����Ʒ�����M���A�dz�������һ�档��Ҫ���҂����ṩ��Ʒ���S�������������S���Ա����;߂�һ����ͬ�|�����������҂����n���ǣ����M�ߵ��挍�����Ƿ�õ������M�㣬������Ψһ���Ƿ��������M�ߵı��M�㡢���M�⡢�����\�����䮔Ʒ��Ҏģ���������Ŵ�֮�����MȺ�w�ѽ���߀���l����̵�׃�����҂��_�б�Ҫ�������M�ߘ��ɽo�������Pע��

����6.�Ă�����ͨ�������L���ԁ����ퟟƷ�ƵĂ����ƏV�ܵ������P���ɷ�Ҏ�ć������ƣ����J���ǡ�������D���衱������f����������ܵ������`߀ֻ�nj�Ʒ�Ƃ������a��Ӱ푣����ȱ����Ч��ͨ;�������挦ͻ�l�¼��ĕr��t���@һ���}��ؓ��Ч�����ٷŴ�ǰ���ñ�ݛՓ�����M�ߟ��h���ؽ����¼����ںܴ�̶�������������҂����@�N���Ρ�����BPʯ����ī���瞳����ˮ��ƽ�����@��ƽ�_ԭ��й©�¼���Ĺ��P���ɣ���������ɷ��֮����������һϵ�й��P��������������ڸ���ý�w�l���ġ�̹�\�挦�������ij��Z���졷�Ĺ��_���Z�������҂��ṩ�˿��Խ��b�Ĺ��P�ַ������ϣ��҂���Ҫ����Щ���ڵ��L�U�߂�����������ԡ�ǰհ�ԣ��κε��L���݄Ӷ����ԱM�����գ�ͬ�r���҂�Ҳ��Ҫ�Mһ�����ƬF�е�Σ�C�����C�ƣ����挦ͻ�l��r�ĕr���܉���ݑ�����

����7.���Ј����ɷ������ć��Ҿ�����ɂ���Խ֮��ȫ�ИI�Ӵ�����ʡ���Ј���ʡ���Ј���Խ�������Ј�����H�Ј���Խ�����ȣ�ʡ���g���ױ��صIJ��������ͳ������ij��m���L���w�F�ˡ��ɂ���Խ�������³ɹ������ǣ���ʡ�����ױ��ء�ʡ���N�����ɲ��������wƷ�����Ј������ϵIJ��㣺һ��ȫ���Ј��ĸ߸��w���c��ռ����֮�g��ì��߀���^ͻ����Ʒ���mȻ�����ȫ���Ե��Ј����֣�����һ�Ј��ı��غͷ��~ƫ�ͣ���ɳ�������Ј����A��Ʒ�ƻ��A�����M���A�����ι̣������Ј�����߀���������c�Ј���ϵ�y���O�̓rֵ�l�]߀�����֣�߀ȱ����һ�����A��һ�����~��һ��Ҏģ�����c�Ј������LJ��H���̶Ȳ��ߣ�Ʒ���ƏV���aƷ�OӋ���Ј����ֵȷ�����߳�ȥ�������}��߀���R�����������c���Hͻ�ƃɂ�����ĉ�����

������Ʒ�Ƶ�؟�Ρ�

�����������^�c����532��461Ҏ�������ҕ��һ���P�ڴ�Ʒ�Ƶġ����Tʢ�硱���҂��ڡ����Ј�������I����Ʒ�ơ����Ե���п����˃���Ʒ�ƵĿ�ǰ�C��������532��461�����˵ġ���Ʒ�ơ���֮�����ĕr���H�ϣ��҂����������C���в���������c؟�Σ��������Ї�����Ʒ�Ɣ����ѽ��Ĕ�ǧ���J�p���ϰق���������߀����K���О�ʮ�������c�Ǹ�Ʒ��֮�H������532��461���H�H���Ї����ݸ������ļ����w�F����ij�N�̶����������Ե�ͬ���Ї����ݵ�δ����ϣ�����@�䌍�Ƿݳ������D��؟�Ρ�

�������ퟟ��ˮƽ������Ʒ�ưlչ��ˮƽ��������Ҫλ�ã������w���������MҎģ�U������ʩ�p������������Ʒ�ƃrֵ����Ҫ����Ҏģ�U����Ҫ��������������λ�������L����ɫͻ����֪��Ʒ�ƣ��ڇ��H�Ј�Ҫ����ͻ�ƣ����ڜp���������P�I�ǡ����ڜp�����������������ڜp���������g��ȡ���µ�ͻ�ƣ����������rֵ��Ҫ�e�O���MƷ�����ͻ��Ʒ���L����ɫ����������Ʒ�ƺ��ļ��g���Ќ��S�oƷ�����u�����m������c�Ǹ�Ʒ�ƮaƷ�|����ʹ֮���Ј��Ͼ��в�������ԡ�����Ҫ������������֪��Ʒ��δ���İlչ��������������횼�ؓ���D��؟�Ρ�

�������fǧ������һ�������c�Ǹ�Ʒ�ƣ�����Ҫ�������ѵ��^�X�;��ѵ��J�R���ڏ��s��׃���ⲿ�h���Ͱlչ��ʽ�D�͵ĸĸ��V���У����ͨ�^�ӿ������lչ���õس��d�Ї��������������Ěvʷ؟�Σ��@������Ʒ����������R�ĬF���n�}�����ϣ����҂�����������ҕ�Ї�����Ʒ���ѽ���u׃��߀���ĬF�����@�N؟�θо͕�׃�ø��ӵď��Һ;o�ȡ�����δ����532��461֪��Ʒ�Ɓ��f�����ՙC�����ӿ�lչ��������������KĿ�˾��Ǹ��õس��d؟�Ρ�

����1.؟�θС��������۹���Ȼ�ؼ��Ե��µ����x�������������к�����������̖���ퟟƷ��ָ�֮��_�ĕr���҂��_����������������Ƶ�����ȱ��Ʒ��؟�ε����塣ǡǡ�෴����ʽ�ퟟƷ�ƌ��ڜp���������g����������õ�ԏ���������Ʒ��؟�Σ��҂�������Ŭ�����Ǹ��õ��F�������M�ߵ�Ʒ�Ƴ��Z�����H�ϣ��Qһ���Ƕȁ��J�R�����p�����g�ďV�����ã����Ԏ����҂��ó���һ�ӵĽYՓ���p���������g����ֻ�džμ�������Ʒ�Ƹ������ļ��g�ֶΣ���ȫ����ͨ�^�����������͂�����������Ʒ�ƌ�����������������M�ߵ��f�����Z��������������M�߽��������؟�θе�Ʒ�����Q����֮���҂���Ʒ�Ʋ��H�߂�����؟�θУ������@�N؟�θ�߀Ҫ�����M������ֵĽ��ܺ��Jͬ��

����2.���ұ��o���F�r�ľퟟƷ���䌍�Ƿdz������ģ��@�N�����w�F�ڷ��ɱ��o���䷽ԭ�ϡ��OӋ������^��ĘI�հlչ�����䮔ijЩ֔�����^�c���ԷƱ��،�Ʒ�Ƶİlչ�����ͪMխ�����ٶ���ֻ��һ����һ�ľퟟƷ�ƣ��ٶ���ֻ���ھֲ��ą^���N�ۣ��ٶ��Ҳ����lչ�������Ʒ��ȵȡ�һ���棬���ھퟟƷ������ؓ�ĵ��¼��i�������ڸ���ĕr��̎��ʧ��B�������挦Ī��е�ָ؟�������������o���l�������������һ���棬�mȻ�]�д_�е��C����������Ʒ�ƵķN�N�О飬���҂��_�б�Ҫδ��I�����A�����������L�Ĺ��P�ַ����Ե������ķ�ʽ�Ϳ��ƹ����Ŀ���Ĩ���҂���Ʒ�ơ��ڹ�����ȱʧ���̘I�h���£��҂���Ҫ��ػ������̘I���£���Ҫ���ڱ��o�Լ���

����3.�����ȡ�Ʒ�Ƶ������ȣ�ָƷ�ƃrֵ����λ��������Ҫ�������ı��_������������Ŀ�����MȺ�w���i���c�������MȺ�w���Jͬ�����@���]�h�Ă����^���б�횜ʴ_�o�`���f�����]��Ŀǰ�^������r�����^��ĮaƷ�����֣��aƷ�L��Ľ�����׃�����Լ�Ʒ�Ƃ���ȱ��ϵ�y�ԣ��@��������������M�ߌ���Ʒ���J֪��ģ���c���ѣ����ȱ�������ȣ�Ʒ���y�ԫ@��Ŀ�����M�ߵ��Jͬ��Ҳ�y�����������ィ���������\�ȡ���Ҫ��ǰ���ǣ��҂���횸�����̵��о����J�R���������M���Լ��������挍��������ǣ���횽����LЧ��Ʒ�������wϵ�����_���o���M��ʼ�K���fͬ�ӵ�Ʒ����Ϣ���ٴ��ǣ����е�Ʒ���О鶼��횽������cƷ�ƺ��ărֵ����Ļ��A��ǰ��֮�ϣ���t���DZ������M�ߡ�

����4.�aƷ�����С��Ї��ퟟ���MȺ�w�Ķ�Ԫ�����������M����Ķ����ԣ���ֱ�ӛQ���˾ퟟ�aƷ�������S���ԣ���Ʒ�Ƽ��л��̶ȵ���ߣ������ˮaƷ�����փr�����^�aƷ�L��ƫ�s�ĬF��P�ڮaƷ�����֣�߀���ԏĎׂ������Mһ��������һ�Ǿ۽�Ʒ�ƺ��ărֵ�����F�еĮaƷ���M���m�ȿs�p�ͼ��У������ں���Ŀ���Ј��ĸ����������ǮaƷ�L��Ľyһ�͏������ӏ��aƷ���������c��չ�����䲻���^��֧���M���J֪�ȸߡ����u�ȸߵĺ��ĮaƷ��Ӱ��������Ǽӿ쌦���ϮaƷ������Ч���������HҪ������ǰ���Ј���Ҫ�����L�h�İlչ���e�nj���Ʒ�����L�������J֪�a���_ͻ�^��ĮaƷҎ����Ҫ�����ȡ�ᡣ���⣬�aƷ���ă�������߀��������һ�Ӻ��x�����҂���Ҫ���Ӈ�֔���ƌW��֔���đB���Ƴ���Ʒ���^�����Ʒ���e��ȱ���������������������Ʒ����Ʒ�ƌ��H�������ԵĂ�����

����5.��ԡ������ںͿϵ»����ɿڿɘ��Ͱ��¿ɘ���Google�Ͱٶȡ����ĮaƷ�����Ͽ����@ЩƷ�Ʋ��]�б��|�ϵIJ�����^�ļ��g�ԅ^�e���������M�߭h��Ҳ�ǿ��Ժ��Բ�Ӌ���y���R�e�ġ������M�ߌ����Լ����x���ϲ�۵�Ʒ�����������ı��R�Ⱥ����\�ȣ��������������x�����������x�ϵ»���Ҳ�����@�κȿɿڿɘ��´κȰ��¿ɘ���һ������Googleһ�����ðٶȣ����е�ԭ��ֻ��Ʒ�ƌ���IJ�Ԍ���ԭ���@�N��ԣ����H�H�����ڼ��g���棬������w�F��Ʒ�Ƶărֵ������λ���L���Եȸ������棬�@�������M�ߵ�Ӱ��h�h���ڼ��g���棬�������Q�������õ����ء�ͬ�r�����]���Ї��ퟟ�Ј��Ķ�Ԫ���������δ��ʮ�������c�Ǹ�Ʒ�Ƶ����M�ϝM����ӵ����M�����Լ����ڲ�ͬ�����Ј�����Чռ�I��Ҳ��Ҫ��Ʒ�ƵIJ�����������]��

����6.���M����������QƷ�����M����������Ć��}����Ҫͨ�^�ڮaƷ�OӋ��Ʒ�Ƃ������Ј��ƏV�����M���ӵĸ����h�����Ը��߱��F�����������ķ�������ʽ������ؼ��l���M�ߵ��dȤ�ȣ��̼����M��Ը������K�Q��ُ�I�О顣�������x�����M�ߣ���Ҫ�������M�ߵ����غ��Ј��{�е���ҕ�������������^�ܔ��˼�S�T�ԣ�����վ�����M�ߵĽǶ�ȥ˼������������������B���M�ߣ��b�����M�����p����څ���ѽ��dz����@���������и��ӏ��ҵ��������������hҊ��Ʒ�Ƒ������܉����I���M�L��ģ����ܸ�׃���������M�ߵărֵȡ������ȥ���B���M�ߵ�ij�N���R����ij�N�������ٴ������\�����M�ߣ��\����Ʒ��֮�������\�����M����Ʒ�Ƶ��\��Ʒ���nj����M�ߵ�������أ����\�����M����ǰ�ᣬ�����M�����\�ǽY�������@��߉����ǟo����׃�ģ��������M�����h��ǰ�ᡣ

�������ϲ�������ˑn��ʽ�ē��n��ֻ�nj����������������γɵĴ�Ʒ�����a����һ�N���ѡ�

�������H�ϣ��҂���Ҫ�������ڟ���ߝq�����o��˼��δ���Ї�������Ҫʲô�ӵ�532��461֪��Ʒ�ƣ�����@���Q���҂���ʲô�ӵķ�ʽ��;�����M��ȥ���F�@һ�ꂥĿ�ˡ��@���а���������˼����һ���҂�����ʲô�ӵ�Ʒ�ƣ�������҂���ô������Ʒ�ƣ��������҂�������Ʒ����ô�ӡ�