���������ھ����塡��532��461��������nj�(du��)�Ї�(gu��)�ퟟƷ�ưl(f��)չ��һ�θ�������c�����ؽ�������������߳������ڣ�������532��461֪��Ʒ�ƞ錧(d��o)�ӿ����M(j��n)�D(zhu��n)׃�l(f��)չ��ʽ�����M(j��n)�a(ch��n)�I(y��)�Y(ji��)��(g��u)��(y��u)������(j��)������Ї�(gu��)�������w��(j��ng)��(zh��ng)��(sh��)����

������Ҏ(gu��)���l(f��)������ʼ�A�Σ��ИI(y��)����(du��)��532��461���dȤ�c�P(gu��n)ע��ʼ�K�������@�ݰ���10����(g��)Ʒ�ƽM�ϵ����ή�(d��ng)�У����I(y��)��I(y��)�������Լ���Ʒ�ƌ�(du��)̖(h��o)�������̘I(y��)��I(y��)�t�����^��δ��(l��i)��Ʒ���������w�������@Ȼ�����ퟟ��ˮƽ���Įa(ch��n)�I(y��)�����c�����V����ʾ���ИI(y��)���^���ߵ����IJ�������532��461���α����������Ҫ�x���ں�֪��Ʒ�Ƶ������^�̣��Լ��@ЩƷ�����߂�ľC�ϸ�(j��ng)��(zh��ng)����

��������?y��n)�ˣ��҂���Ŀ��ۼ�����Щ�������~��532��461Ŀ��(bi��o)�ă�(y��u)��(sh��)Ʒ�ƣ�������(c��)����������Ҏ(gu��)���İl(f��)չ·�����Լ���(sh��)�F(xi��n)�@һĿ��(bi��o)����ȡ�ĬF(xi��n)��(sh��)�e�롣

������(y��u)��(sh��)Ʒ�ơ����RȦ�ء�

�����ăɂ�(g��)��ʮ����(g��)������20+10��ȫ��(gu��)�����c(di��n)�Ǹ�Ʒ�ƣ��ИI(y��)��Ʒ�ưl(f��)չ�����س��u�ˇ�(gu��)�Ҿ֡����Ј�(ch��ng)������I(y��)����Ʒ�ơ���(zh��n)����D�����532��461Ŀ��(bi��o)��ʹ�@һ��(zh��n)�Ը������������_�;��w�������]��2009���ȫ��(gu��)138��(g��)�ڮa(ch��n)Ʒ�ƵČ�(sh��)�H���Լ�532��461���O(sh��)����Ʒ�Ɣ�(sh��)�������I(y��)��I(y��)���ȸ��ܵ��ˬF(xi��n)��(sh��)�ĉ�������Ҫ���I(y��)��I(y��)�L(f��ng)����(d��ng)��Ѹ�ٰl(f��)���ˡ�ʮ���塱���gƷ�ưl(f��)չҎ(gu��)������D�ж�����һ���\���ИI(y��)���������֧�֣����������(qi��ng)�̘I(y��)������������ġ�

�������ѽ�(j��ng)�l(f��)����Ʒ��Ҏ(gu��)���У���(y��u)��(sh��)Ʒ�Ƶĵ�λ���M(j��n)һ��얹̺͏�(qi��ng)�����Ȟ����˲�Ŀ���ǣ��mȻ�F(xi��n)�r(sh��)���w���ͽY(ji��)��(g��u)߀�в�С�IJ�࣬����Ȼ����532��461���O(sh��)����Ŀ��(bi��o)�_ʼ�����RȦ�ء���

����ȫ���\(y��n)��(d��ng)�����˅��c�����@Ȼ�����ퟟ��ˮƽ��������һ��(ch��ng)ֻ�����ٔ�(sh��)��(qi��ng)��(sh��)���I(y��)��I(y��)�ď�(qi��ng)���Α�ijЩһ���еĸĸ��ַ���ͬ��532��461��Ŀ��(bi��o)����ʽ���I(l��ng)���ĸ�ķ������Ǯ�(d��ng)��һ���T�����ஔ(d��ng)һ������I(y��)��֮�T�⡣����Ҫ���ǣ����e����ȵر��o(h��)���@������I(y��)�ķe�O�ԣ�Ҳ����{(di��o)��(d��ng)��ȫ�ИI(y��)�ķe�O�Ժ����Եĸ�(j��ng)��(zh��ng)�Շ����ڽ����ȫ��(gu��)�����u���L(zh��ng)������(j��ng)����Մ��(hu��)���_֮ǰ����������֮�����ϵĹ��I(y��)��I(y��)�l(f��)���ˡ�ʮ���塱Ʒ�ưl(f��)չҎ(gu��)����Ŀ��(bi��o)ֱָ532��461��ͬ�r(sh��)���҂�ע����b��532��461���O(sh��)����Ʒ��ָ��(bi��o)�ѽ�(j��ng)�h(yu��n)�h(yu��n)��Խ����I(y��)������YԴ���ã���(y��u)��(sh��)���I(y��)��I(y��)�l�l����������(d��ng)������һ���l(f��)չ�ĺ�����(du��)������(sh��)��I(y��)���]�����ȴ������e�O��Ǣ��ȫ�慢�c���@��(ch��ng)���ퟟ��ˮƽ����ȫ���\(y��n)��(d��ng)�С�

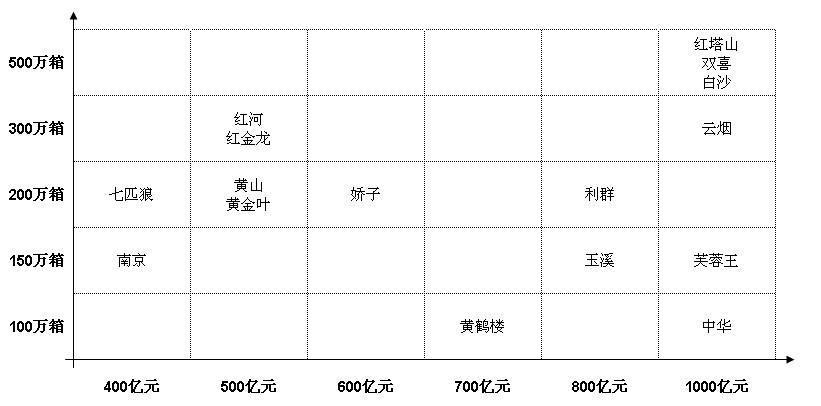

�Dһ��ȫ��(gu��)���I(y��)��I(y��)��ʮ���塱Ʒ�ưl(f��)չҎ(gu��)���C��

������ǰһ݆�ĸ���I(y��)����(d��o)�ĸ�������^(q��)�e������532��461��Ŀ��(bi��o)�O(sh��)�������ИI(y��)������\(y��n)�I���£�Ʒ������u�ɞ�ĸ���������֡��^500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)�䣬1000�|Ԫ��600�|Ԫ��400�|ԪĿ��(bi��o)�ɞ��ИI(y��)���T�~�R֮����ɳ���t��ɽ���pϲ�Ȟ������Ҏ(gu��)ģƷ�ƣ������A��ܽ��������Ϫ�Ȟ�����ĸ߶�Ʒ�ƣ�Ҳ�ɞ����ИI(y��)�IJ�Ŀ���c(di��n)����Ҫָ�����ǣ���532��461�l(f��)��_����Ʒ�ƣ����ٔ�(sh��)Ҏ(gu��)ģ��Ʒ��֮�⣬��������(l��i)����20+10ȫ��(gu��)�����c(di��n)�Ǹ�Ʒ�ƣ��@Ҳ����ζ�������@��(ch��ng)���O(sh��)���T����ȫ���\(y��n)��(d��ng)��(hu��)�У��������A�Ҍ���(l��i)������Щ��Ҏ(gu��)ģ���нY(ji��)��(g��u)���Ќ�(sh��)���ķN���x�֡�

����Ŀ��(bi��o)���{(di��o)������ռλ����532��461Ŀ��(bi��o)���֮���ƺ���һҹ֮�g���Ї�(gu��)�ľퟟƷ��ͻȻ���������ĸ��{(di��o)����(l��i)���ǵģ���500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)���1000�|Ԫ��600�|Ԫ��400�|Ԫ����l(f��)չĿ��(bi��o)���@ЩƷ���벻���{(di��o)���y����Ŀǰ��ֹ���N��Ŀ��(bi��o)�O(sh��)����500�f(w��n)���Ʒ���а�ɳ���t��ɽ���pϲ��300�f(w��n)����мt�ӡ��t�������Ɵ���200�f(w��n)�������ƥ�ǡ��Sɽ���S���~�����ӡ���Ⱥ���̘I(y��)�N������Ŀ��(bi��o)�O(sh��)����1000�|Ԫ�������A��ܽ�������t��ɽ���pϲ����ɳ���Ɵ���800�|Ԫ������Ϫ����Ⱥ��700�|Ԫ�����S�Q�ǣ�600�|Ԫ���Ћ��ӡ�500�|Ԫ���мt�ӡ��t�������Sɽ���S���~��400�|Ԫ������ƥ�ǡ��Ͼ���ͬ�r(sh��)�����̘I(y��)�N���������Ҫ�V���Ʒ��ͬ���O(sh��)����Ҏ(gu��)ģĿ��(bi��o)�����A���S�Q���O(sh��)����100�f(w��n)�䣬ܽ��������Ϫ���Ͼ�ͬ��150�f(w��n)�䡣���ǣ�����Ʒ�ƵČ�(sh��)�H��r�cĿ��(bi��o)�O(sh��)��߀�о�IJ�࣬��ЩĿ��(bi��o)������������顰�����V�����^�ں���ð�M(j��n)��

�D������ҪƷ���̘I(y��)�N�����̘I(y��)�N������Ŀ��(bi��o)����(bi��o)�D

�������ˌ�ζ���ǣ���(gu��)�Ҿ�(du��)���@Щ����ڡ���Q�ġ�ʽ��Ʒ��Ҏ(gu��)�����]�ж�ӿ�؟(z��)���@���У�����Ŀ��(bi��o)��(sh��)�F(xi��n)�����O(sh��)����3-5�꣬�o����Ʒ�������������r(sh��)�g��ԭ��ͬ�r(sh��)Ҳ�w�F(xi��n)�˷���(y��u)����(qi��ng)�c�Ą�(l��)��܊ͻ�𡢺��(l��i)���ϣ����ИI(y��)����Ą�(l��)�m�����渂(j��ng)��(zh��ng)��������D���Լ����o(h��)�����I(y��)��I(y��)�e�O�Ե�ͨ�P���]��������Ŀ�������Ȼ��(l��i)���ڃ�(y��u)��(sh��)Ʒ�ƌ�(du��)��δ��(l��i)�l(f��)չ��ֵ���ǰ�����c����ռλ�����]���ИI(y��)���m(x��)��(hu��)���_(t��i)����(y��ng)���״�ʩ��(l��i)�ӿ�����532��461֪��Ʒ�ƣ�Ҳ�Ͳ��y���������@Щ���Ƹ��{(di��o)��Ʒ��Ҏ(gu��)����һ���I(l��ng)�Ȳ��ܱ��C�����I(l��ng)�ȡ�

������(y��u)�����á������YԴ����(du��)����Щ�ѽ�(j��ng)�l(f��)����ʮ���塱���gƷ��Ҏ(gu��)���Ĺ��I(y��)��I(y��)������(j��)�l(f��)����Ʒ��Ҏ(gu��)���c��I(y��)Ŀǰ���w��Ҏ(gu��)ģ��(du��)�Ȝy(c��)�㣬���ٔ�(sh��)���I(y��)��I(y��)���磺ɽ�|�П��������П��������П��������П��ȣ�ͨ�^��I(y��)��(n��i)���M(j��n)һ����Ʒ������֮��������I(y��)�����F(xi��n)��Ӌ(j��)���YԴ���ܝM��Ʒ�ưl(f��)չ��Ҫ�����������П����t�����F(tu��n)�������П��ȡ�����I(y��)�ڃ�(n��i)���^�ֹ��I(y��)��I(y��)����회�������;����(l��i)��QӋ(j��)���YԴ��ȱ�چ��}����(sh��)�H�ϣ������_���532��461Ҏ(gu��)��֮ǰ���ИI(y��)�ѽ�(j��ng)�γ���һ��Ҏ(gu��)ģ��Ʒ�ƶ������ϣ���(gu��)�Ҿ�Ҳ���_(t��i)��Ʒ�ƶ������ϵ����P(gu��n)���״�ʩ��2009��ȫ��(gu��)��������Ʒ�Ʈa(ch��n)���_(d��)��447�f(w��n)�䣬�漰16��(g��)Ʒ�ơ����ǣ����������ѽ�(j��ng)���F(xi��n)���^�����@�Ĉ�(zh��)��ƿ�i��һ��ȱ���L(zh��ng)Ч���\(y��n)�ЙC(j��)�ƣ�Ʒ��ݔ���cݔ����֮�g�\(y��n)��߀����Ҏ(gu��)���������P(gu��n)ϵ�����ι̣�����Ʒ�����τ�(d��ng)�����㣬Ʒ��ݔ������Ը���ó��߽Y(ji��)��(g��u)�a(ch��n)Ʒ��ݔ�뷽��(du��)�ͽY(ji��)��(g��u)�a(ch��n)Ʒ�e�O�Բ��ߣ����Ǯ��ؼӹ����|(zh��)���������в��㣬�a(ch��n)Ʒ���|(zh��)���ӹ�����߀��Ҫ�ӏ�(qi��ng)��

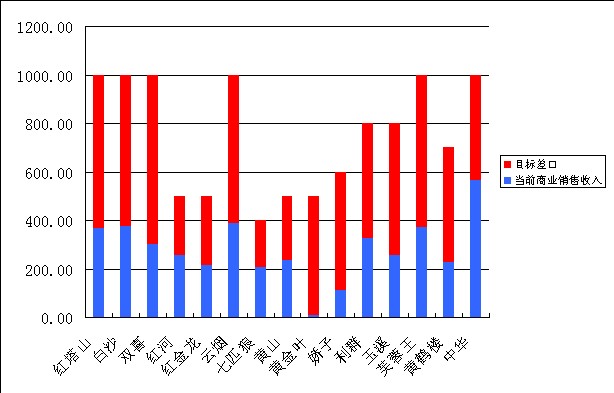

�D������ҪƷ���̘I(y��)�N��Ŀ��(bi��o)����ڌ�(du��)�ȈD

������Ʒ�ƶ������ϵķ�ʽ��Q��(y��u)��(sh��)��I(y��)����(qi��ng)��(sh��)Ʒ���YԴ���ò���Ć��}���P(gu��n)�I��Ҫ��Q����Ȼ���漰���ИI(y��)���ط�����ͬ��I(y��)֮�g������ƽ�⣬ͬ�r(sh��)������������Ʒ�ƺ����ӹ����L(zh��ng)Ч�C(j��)�ƣ�Ҳ��Ҫ���ИI(y��)������Կ��w�f(xi��)�{(di��o)�ͽy(t��ng)�I���š�����532��461֪��Ʒ�ƣ����M(j��n)��Ʒ�ƞ���ĵ��YԴ���÷�ʽ�ĸ������Ҫ���I(y��)��I(y��)�ķe�O���c���ڈ�(ji��n)���Ј�(ch��ng)��(d��o)��Ļ��A(ch��)�ϣ���(y��u)��(sh��)��I(y��)Ҫ�e�O����(d��ng)��ǢƷ��ݔ����(du��)��ݔ���Įa(ch��n)Ʒ�c�Y(ji��)��(g��u)ҲҪ���ݔ�뷽�ġ���ͬ�l(f��)չ��������(sh��)��I(y��)Ҫ���ИI(y��)��ֳ��l(f��)��������I(y��)���팍(sh��)�H������(sh��)���M(j��n)Ʒ�Ƶĺ����ӹ������m(x��)������I(y��)�Ĺ���ˮƽ�ͮa(ch��n)Ʒ�ľ��|(zh��)���ӹ�������

�D�ģ���ҪƷ���̘I(y��)�N������Ŀ��(bi��o)����ڌ�(du��)�ȈD

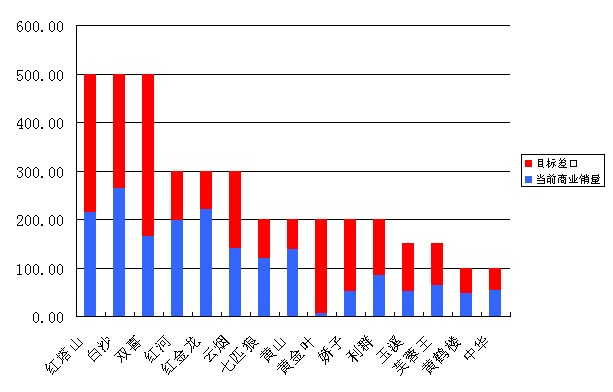

�����u�M(j��n)�l(f��)չ����(d��ng)�B(t��i)�{(di��o)��������(j��)��(gu��)�Ҿ�(du��)����532��461֪��Ʒ�Ƶ����߱�����������3-5��r(sh��)�g����һ��(g��)����(du��)���ص��M(j��n)�̰��ţ�����������w�F(xi��n)���ˇ�(gu��)�Ҿ֘O���(y��n)֔(j��n)�����đB(t��i)�ȡ����ǿ��]Ӳָ��(bi��o)���_(d��)�ɣ��ԬF(xi��n)�r(sh��)�ИI(y��)���{(di��o)��������������(du��)�^�̕r(sh��)�ڃ�(n��i)��(sh��)�F(xi��n)500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)�����1000�|Ԫ��600�|Ԫ��400�|Ԫ���Dz����ܡ�����ܛ��(sh��)�����Ժ��������ퟟ��ˮƽ�����_�����A(ch��)������Ʒ�ưl(f��)չ���Ј�(ch��ng)�I(y��ng)�N��ԭ�ϱ��ϡ����g(sh��)��(chu��ng)�µ��傀(g��)����ġ���ˮƽ������Ҫһ��(g��)ϵ�y(t��ng)�����ĕr(sh��)�g�M(j��n)�̣�ܛ��(sh��)���������h(yu��n)��Ӳָ��(bi��o)���_(d��)�ɸ��Ѓr(ji��)ֵ�����߃�(n��i)����Ҳ�����y�ȡ�����(j��)Ŀǰ���Ј�(ch��ng)��(sh��)�H������Ҏ(gu��)ģ��Ʒ���mȻ�Y(ji��)��(g��u)ƫ����δ�{����I(y��)��һ����Ʒ��Ҏ(gu��)��������δ��(l��i)1-2���(l��i)߀�����ܲݲ��˳����@��������Ʒ���ÓQ�����c���M(f��i)���J(r��n)ͬ�������裬���ퟟ���M(f��i)�Y(ji��)��(g��u)������Ҳ����һ��(g��)�u�M(j��n)���^�̣����߽Y(ji��)��(g��u)�a(ch��n)Ʒ���ÓQ���Ҳ��������һҹ֮�g��(sh��)�F(xi��n)����ˣ�δ��(l��i)532��461֪��Ʒ�Ƶ��γɌ���(hu��)��һ��(g��)ѭ��u�M(j��n)���^�̣�Ҳ�O�п�����δ��(l��i)2-3����F(xi��n)һ�������Ą�(d��ng)�B(t��i)�{(di��o)������K�ĽY(ji��)������(hu��)�C������(y��u)����(qi��ng)�c�Ą�(l��)��܊ͻ�𡢺��(l��i)���ϲ��Ǻ�(ji��n)�ε����ߌ�(d��o)��

��������Ŀǰ�İl(f��)չڅ��(sh��)���A(y��)Ӌ(j��)532��461Ŀ��(bi��o)�Č�(sh��)�F(xi��n)��������ǰ1-2�꣬�e��200�f(w��n)�䡢300�f(w��n)��Ҏ(gu��)ģ��400�|Ԫ��600�|Ԫ�İl(f��)չĿ��(bi��o)�����Ȍ�(sh��)�F(xi��n)�������]��Ʒ�Ƹ����O(sh��)���İl(f��)չĿ��(bi��o)��200�f(w��n)�䡢300�f(w��n)���400�|Ԫ��600�|ԪƷ�ƌ���2012���2013��ǰ����F(xi��n)һ�����ȵĄ�(d��ng)�B(t��i)�{(di��o)����һЩƷ���mȻ�̕��_(d��)�������^��200�f(w��n)���400�|Ԫ��Ҏ(gu��)����֮���K����?y��n)�Y(ji��)��(g��u)�^�͡����ֲ�������ԭ����˳�532��461���С���K���M(j��n)�̣���ȡ�Q�ڃɂ�(g��)��Ҫ���أ�һ�ǽY(ji��)��(g��u)�������ٶȺͷ��ȣ�����Ʒ�ƺ��ĸ�(j��ng)��(zh��ng)��������ˮƽ����һ��(g��)���أ����Q��Ҏ(gu��)ģ��Ʒ�Ƶ�����һ��(g��)���أ����Q����(gu��)�Ҿֺ��^�{(di��o)�صķ���

����Ҏ(gu��)ģƷ�ơ��Y(ji��)��(g��u)ͻ����

������������J(r��n)�R(sh��)�У�Ҏ(gu��)ģ��Ʒ���M(j��n)��532��461������Ȼ�ă�(y��u)��(sh��)����ЩĿǰ�N���ѽ�(j��ng)�_(d��)�����^���f(w��n)���Ʒ�ƣ���������(d��ng)Ȼ���J(r��n)���ǡ���(n��i)������500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)��Ʒ�ơ�������532��461Ҏ(gu��)���l(f��)����ʼ���ѽ�(j��ng)������֮�菵��_�г���500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)��Ʒ�Ƶľ��w���Σ����в���һЩ�Y(ji��)��(g��u)�O�͡��Ј�(ch��ng)�ֲ��O���������C�ϸ�(j��ng)��(zh��ng)���O���A����Ʒ�ơ�ͬ�r(sh��)��532��461Ŀ��(bi��o)Ҳһ�ȱ��˞�����_���γ���Ҏ(gu��)ģƷ��ֻ��Ҏ(gu��)ģ���߶�Ʒ��ֻ�ؽY(ji��)��(g��u)�������`�^(q��)��

�����@Ȼ���μ�������Ҏ(gu��)ģ�������ܱ��Cһ���܉�������K��532����֮�У�Ҳ��ȫ�����χ�(gu��)�Ҿֵ����ߌ�(d��o)��δ��(l��i)��532����������һ���Y(ji��)��(g��u)֧�ε�500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)��Ʒ�ơ�

��������Ҏ(gu��)ģ�������x��2009�꣬ȫ��(gu��)����12��(g��)Ʒ���N��ͻ��100�f(w��n)�䣬���а�ɳ���t��ɽ���t�������t����ͻ��200�f(w��n)�䡣����12��(g��)Ʒ���У���8��(g��)Ʒ������˻���532Ŀ��(bi��o)�ġ�ʮ���塱�l(f��)չҎ(gu��)������(sh��)�H�N���cҎ(gu��)����(sh��)��(j��)�������^��߀���^����ȵIJ�ڡ����磺Ҏ(gu��)����ͬ��500�f(w��n)��İ�ɳ���t��ɽ���pϲ��2009���N���քe��263�f(w��n)�䡢213�f(w��n)���164�f(w��n)�䣬��ڷքe�_(d��)��237�f(w��n)�䡢287�f(w��n)���336�f(w��n)�䣬������532������ҪĿ��(bi��o)��Ʒ�ƣ����t�ӡ��t��������ƥ�ǡ��Sɽ���ٔ�(sh��)Ʒ��Ҏ(gu��)ģ�������(du��)�^С֮�⣬����(sh��)Ʒ��δ��(l��i)3-5���(n��i)������Ҫ��(sh��)�F(xi��n)�N���������ܱ��C��(sh��)�F(xi��n)Ŀ��(bi��o)���@����ζ����Ҏ(gu��)ģƷ���ڶ��ڃ�(n��i)����Ҫ�΄�(w��)��Ȼ������Ҏ(gu��)ģ���l(shu��)�܉������_(d��)��500�f(w��n)�䡢300�f(w��n)�䡢200�f(w��n)�䣬�l(shu��)���п�����δ��(l��i)�@�ø�������ߺ�����֧�֡�

�������ǣ����ퟟ��ˮƽ���x��������Ҏ(gu��)ģ�µă�(n��i)����Ҫ����һ�����Ӯa(ch��n)Ʒ���ѱ��C������·��ͨ������һ݆�ĸﲻ��Ʒ������Ҏ(gu��)ģ����Ҫ;�����������Ӯa(ch��n)Ʒ������������532���^���У����Ӯa(ch��n)Ʒ�����������y�Ԟ��^����(gu��)�Ҿ���1-3����������N���������ѽ�(j��ng)�Q����δ��(l��i)��������ɞ�532Ʒ�ƵĮa(ch��n)Ʒ���������Ʒ���������µă�(n��i)������ʽ�ͷ������S�������(l��i)Ʒ�Ɣ�(sh��)���Ĝp���c��(j��ng)��(zh��ng)������������һ݆Ʒ�����ϵķ�������(du��)���Ҏ(gu��)ģ�����l(f��)���ش��׃�������w�g��Ʒ�����ό��ɞ��µĽ��c(di��n)����(ji��n)�νM��ʽ��Ʒ������Ҳ����?y��n)��ИI(y��)�{(di��o)���c��I(y��)�������p�����ö���u�ɞ�vʷ��������Ʒ��ݔ���c���ؼӹ����M(j��n)�뵽ȫ�µ��A�Σ����]���F(xi��n)�r(sh��)�����a(ch��n)�����֣����ٔ�(sh��)Ʒ��֮��δ��(l��i)��532Ʒ�ƌ��������������a(ch��n)����ʽ�M�����a(ch��n)�����I(y��)��I(y��)��(du��)��ȫ��(gu��)���a(ch��n)�c�Ј�(ch��ng)��ƽ�Ⲽ�֣��a(ch��n)Ʒ���|(zh��)�����a(ch��n)�Ŀ����������Լ�ԭ�ϱ���������Ҳ���ɞ�532Ʒ�Ƶ������P(gu��n)�I��

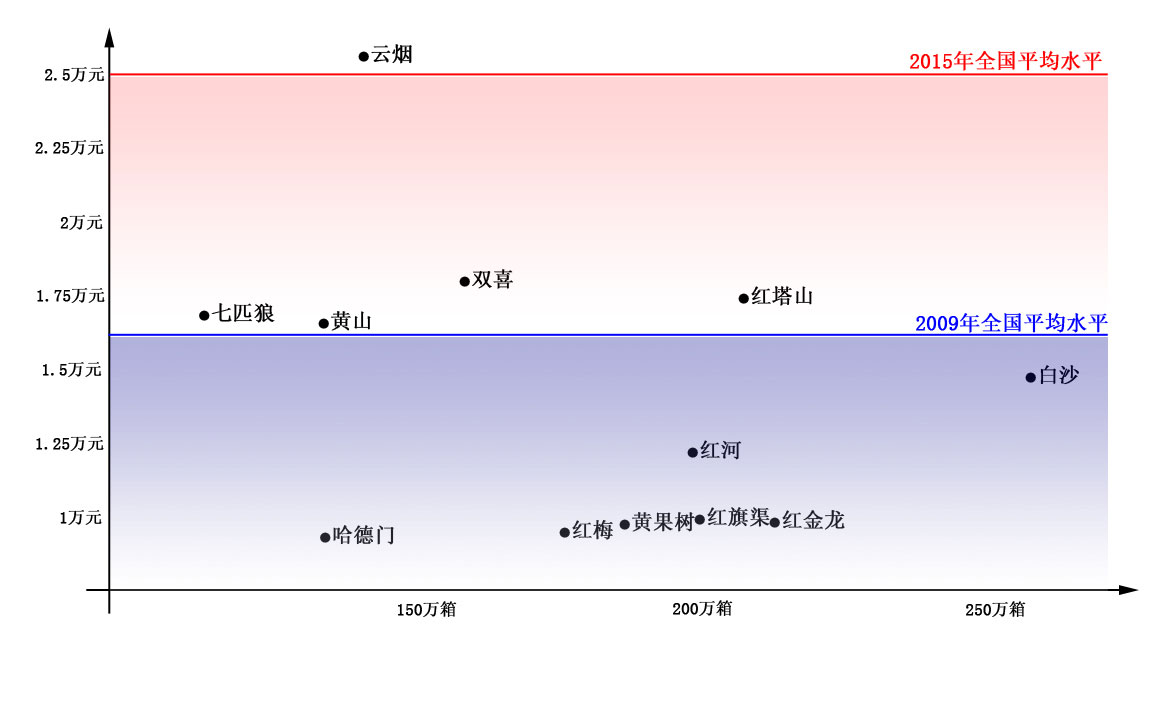

�����Y(ji��)��(g��u)���}���Ǹ�������2009���12��(g��)���f(w��n)��Ʒ���У��H���Ɵ����pϲ���t��ɽ����ƥ�ǡ��Sɽ��5��(g��)Ʒ���̘I(y��)�������l(f��)���r(ji��)����ȫ��(gu��)ƽ��ˮƽ��������ֻ���Ɵ����ڽY(ji��)��(g��u)��Ҏ(gu��)ģ�f(xi��)�{(di��o)�l(f��)չ���pϲ���t��ɽ����ƥ�ǡ��Sɽ�Ć������l(f��)���r(ji��)Ҳ�H���Ը���ȫ��(gu��)ƽ��ˮƽ���ҽY(ji��)��(g��u)�����h(yu��n)����ȫ��(gu��)ƽ��ˮƽ���ׂ�(g��)Ʒ�ƵĮa(ch��n)Ʒ��������Ҫ������������o������һ���������ƥ�ǡ��Sɽ�ɂ�(g��)Ʒ��߀���ஔ(d��ng)���ص����������7��(g��)���f(w��n)��Ʒ���̘I(y��)�������l(f��)���r(ji��)���@����ȫ��(gu��)ƽ��ˮƽ���e�ǡ�ʮ���塱���g�����ڌ�(sh��)�F(xi��n)500�f(w��n)�䡢300�f(w��n)���N���İ�ɳ���t�ӡ��t�������Y(ji��)��(g��u)���}�ѽ�(j��ng)�ɞ�Ӱ�Ʒ����һ���l(f��)չ����Ҫ�Ƽs���ء�ͬ�r(sh��)������(j��)Ŀǰȫ��(gu��)�ퟟ���M(f��i)ˮƽ���㣬�A(y��)Ӌ(j��)��2015��ǰ��ȫ��(gu��)�ퟟ�������l(f��)���r(ji��)�����_(d��)��2.5�f(w��n)Ԫˮƽ�������@��һ��(g��)���L(zh��ng)�A(y��)�ڣ�Ҏ(gu��)ģ��Ʒ����δ��(l��i)3-5��߀��Ҫ�������ك�λ��(sh��)�ĽY(ji��)��(g��u)������

�D�壺2009����f(w��n)��Ʒ�Ɔ����̘I(y��)�N�۾��r(ji��)��(du��)�ȈD

����532������(l��i)ֻ���w���P(gu��n)���N��Ҏ(gu��)ģ�Ć��(xi��ng)���ˣ���(sh��)�H�ϰ�����Ҏ(gu��)ģ�����c�Y(ji��)��(g��u)�������p�ؿ������@��(du��)�ڽY(ji��)��(g��u)ƫ�͵�Ҏ(gu��)ģƷ�ƶ��ԣ��Y(ji��)��(g��u)���������D�y��Ҳ�����P(gu��n)�I�����ȣ����_Ʒ�ƶ�λ��Ҏ(gu��)ģ��Ʒ�ƴ�ֶ����^���Įa(ch��n)Ʒ�����r(ji��)��^(q��)�g����^��Ć��}Ҳ���^ͻ���������{(di��o)�������_Ʒ�ƶ�λ���M(j��n)һ��ͻ�����ăr(ji��)�^(q��)�������Ј�(ch��ng)�����ڮa(ch��n)Ʒ�Y(ji��)��(g��u)�ĺ�����������Σ�����Ʒ������Ʒ�������ںܴ�̶��ϛQ����Ʒ�ƃr(ji��)ֵ��Ʒ�ƃr(ji��)ֵ�ַ��^��(l��i)Ӱ푵��a(ch��n)Ʒ���ĺ��������c�Y(ji��)��(g��u)����������������Ʒ���������������Ʒ����Ŀ��(bi��o)�Ј�(ch��ng)���������������������a(ch��n)Ʒ����Ŀǰ�ܶ�Ʒ�ƶ��Юa(ch��n)Ʒ��ƫ�L(zh��ng)�Ć��}�����м�����һ݆���Ϻ���δ��ȫ�ںϵĮa(ch��n)Ʒ��Ҳ�����ڻ��M(j��n)�뵽��һ݆���ϵ��®a(ch��n)Ʒ���F(xi��n)�ڴ_�Юa(ch��n)Ʒ�����������ı�Ҫ����(du��)��Ʒ�Ƴ��m(x��)�l(f��)չ���Ƅ�(d��ng)Ҳ����ֹ�چμ��ĽY(ji��)��(g��u)������

�������c(di��n)ͻ�������r(ji��)�^(q��)���Ї�(gu��)�ퟟ�Ј�(ch��ng)�����dz����@�Ă�(g��)�����������磺���M(f��i)����Ķ��ӻ��Q���˾ퟟ���M(f��i)�ӴεČ��ȣ���ֱ�ӱ��F(xi��n)��߶ˡ��������߶˾ퟟ�c�͙n�ퟟ�������ʢ�c���Բ��档����(du��)��Ҏ(gu��)ģƷ�ƶ��ԣ��Y(ji��)��(g��u)������Ŀ��(bi��o)�@Ȼ���ܼ�ϣ�����и߶��Ј�(ch��ng)��һ���棬Ҏ(gu��)ģ��Ʒ���^�͵�Ʒ�������cƷ�ƃr(ji��)ֵ���Q�������M(f��i)�ߌ�(du��)��Ʒ��ȱ�������ĸ߶��J(r��n)֪�����ڃ�(n��i)�ڸ߶��Ј�(ch��ng)�������������飻��һ���棬��(du��)���и߶��Ј�(ch��ng)��δ��(l��i)�l(f��)չ�A(y��)�ڣ��e������(du��)�^С���Ј�(ch��ng)������Ҳ�Q����Ҏ(gu��)ģ��Ʒ�Ʋ����������и߶��Ј�(ch��ng)��(l��i)֧���N��Ҏ(gu��)ģ��Ҏ(gu��)ģƷ�ƵĽY(ji��)��(g��u)����ì��һ�֞���ؿ���һ߅�Ǯa(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)�ߵĬF(xi��n)��(sh��)������һ߅�nj�(du��)��Ҏ(gu��)ģ���m(x��)�U(ku��)���Ļ���Ҫ�ɱ����ȡ���p����������(qu��n)ȡ���أ�Ҏ(gu��)ģƷ�ƵĽY(ji��)��(g��u)�����K�w��һ���]�И�(bi��o)��(zh��n)�������ׅf(xi��)���x���}��

��������(j��)Ŀǰȫ��(gu��)�ퟟ�Y(ji��)��(g��u)���L(zh��ng)����Ҫ�r(ji��)�^(q��)�ֲ��^�죬δ��(l��i)�������r(ji��)�^(q��)�����ܱ��C���Ҏ(gu��)ģ�����ܾS��һ���Y(ji��)��(g��u)ˮƽ����������70-80Ԫ��100Ԫ��110-130Ԫ����(g��)�r(ji��)λ�Ρ�70-80Ԫ�r(ji��)λ���Ј�(ch��ng)���������Y(ji��)��(g��u)����(du��)�^�ͣ������ܿ����ȫ��(gu��)ƽ��ˮƽ�����λ�̓r(ji��)ֵ������5��ǰ��40-50Ԫ�r(ji��)λ�Σ�ԓ�r(ji��)λ�������ɞ�δ��(l��i)Ҏ(gu��)ģ��Ʒ�ƵĻ����a(ch��n)Ʒ��100Ԫ�r(ji��)λ�Σ�Ŀǰ�ѽ�(j��ng)�ɞ��߽Y(ji��)��(g��u)�cҎ(gu��)ģ�������r(ji��)λ�Σ�Ҳ�DZ���Ʒ�ƽY(ji��)��(g��u)�����ăr(ji��)�^(q��)���x���@һ�r(ji��)�^(q��)��δ��(l��i)߀���^��U(ku��)�������Ŀ��g��110-130Ԫ�r(ji��)λ�Σ��ھퟟ�r(ji��)��{(di��o)����ɞ����µğ��T�r(ji��)�^(q��)���mȻ���ڃ�(n��i)����Ʒ����δȡ��ͻ���Եijɹ���������Ⱥ��Ʒ�Ƶ��Ј�(ch��ng)���F(xi��n)����ԓ�r(ji��)λ��Ҳ��һ�����������g��Ҳ��Ŀǰ�⟟�^�鼯�еăr(ji��)λ�Ρ�ͬ�r(sh��)���ٔ�(sh��)Ʒ������á��r(ji��)ֵ�ߵ�Ҏ(gu��)ģ��Ʒ�ƣ������ڸ߶������һ���ռ��(j��)һ�����Ј�(ch��ng)���~��߀��һ��(g��)���}���ڳ�ֿ��]��δ��(l��i)�R�ʡ����ĵ����غ��⟟Ʒ�������w�������r(ji��)�^(q��)��Ҳ��Ҫ��ʽ�ퟟƷ�Ƶ�����ӭ��(zh��n)��

����ȫ��(gu��)�����������С����̷��x��(gu��)�Ҿ��Թ����̃ɾ���ͬ���ĸ���u�����ط����i���ڰ�ӆ�νM��؛Դ�����̅f(xi��)ͬ�I(y��ng)�N���ӿ��������c(di��n)�Ǹ�Ʒ�Ƶ����ߴ�ʩ�Ĺ�ͬ�����£�ȫ��(gu��)�y(t��ng)һ���Ј�(ch��ng)�����γɡ����Շ�(gu��)�Ҿ֡��ɂ�(g��)��Խ����(zh��n)�ԣ����I(y��)��I(y��)�ӿ�����ʡ��(n��i)�Ј�(ch��ng)��ʡ���Ј�(ch��ng)���֣�����Ʒ���ѽ�(j��ng)�����γ���ʡ��(n��i)��ʡ���Ј�(ch��ng)���e���N�۸�֣������˽���5��5���Ј�(ch��ng)���֣�����Ʒ��ʡ���Ј�(ch��ng)�N�۱��������ѽ�(j��ng)����ʡ��(n��i)�Ј�(ch��ng)��2009�꣬ȫ��(gu��)ʡ�H�g�ퟟ���ױ���������49.2%����(du��)����ܵط����i�����ă�(y��u)��(sh��)Ʒ�ƶ��ԣ��@��(d��ng)Ȼ��һ��(g��)����M(j��n)�������ǣ��ӽ���50%��ȫ��(gu��)ˮƽ�����������w����Ʒ��ʡ���Ј�(ch��ng)��չ�����R�����D�c��������һ��ʡ���Ј�(ch��ng)��Ҫ�����ͽY(ji��)��(g��u)�a(ch��n)Ʒ��(sh��)�F(xi��n)���߽Y(ji��)��(g��u)�a(ch��n)Ʒ��(y��n)����ه��ʡ��(n��i)�Ј�(ch��ng)���ڶ���ȱ�����ġ���(w��n)���ġ����m(x��)�Čٵ����M(f��i)���Lԇ�����M(f��i)�c�����˿�����(d��ng)����(l��i)�Į������M(f��i)ռ��(j��)����(d��o)���������a(ch��n)Ʒ���N������Ҫ��(l��i)�����������{(di��o)���c����(d��ng)�������Ј�(ch��ng)�����M(f��i)�h(hu��n)��(ji��)�����L(zh��ng)��(d��ng)����(y��n)�ز��㡣

��������(y��n)�صĆ��}������(l��i)����Ʒ�ƌ�(du��)�ڸ�ȫ��(gu��)�Ј�(ch��ng)���w�ʵ��^���ԑٺ��J(r��n)�R(sh��)�`�^(q��)���҂��Ȼش��ɂ�(g��)���}��10��(g��)2�f(w��n)���Ј�(ch��ng)�c2��(g��)10�f(w��n)���Ј�(ch��ng)�ą^(q��)�e��20%���~��2�f(w��n)���Ј�(ch��ng)�c10%���~��2�f(w��n)���Ј�(ch��ng)�IJ���𰸲��Զ�������(sh��)�H�ϣ��҂���Ҫ�IJ����Ǵ𰸱���������ϣ������Д��Ʒ�Ƶ��Ј�(ch��ng)�^��Ŀǰ��һ��(g��)�ܾ��й��������ĬF(xi��n)���ǣ�ijЩƷ�Ɵ����ڱ��_(d��)ȫ��(gu��)���w���ق�(g��)ʡ��(j��)�Ј�(ch��ng)�����ق�(g��)���м�(j��)�Ј�(ch��ng)��ȫ��(gu��)�Ј�(ch��ng)���w�ʸ��_(d��)�ٷ�֮���٣��ȵ��@Щ��ָ��(bi��o)�������(sh��)�ϣ��@ЩƷ���ںܶ��Ј�(ch��ng)�B�����a(b��)��Ę�(bi��o)��(zh��n)�������ϣ���������c(di��n)�Y�Եĸ��w������������һ��(g��)�ϰ��f(w��n)����Ј�(ch��ng)��(sh��)�F(xi��n)��ǧ���N�����ж����Ј�(ch��ng)Ч��(y��ng)������ӴεĆ��}��(l��i)���ڡ����߸��w�ʡ���ռ���ʌ�(d��o)����Ʒ���YԴ��ɢ���Ј�(ch��ng)������Ͷ�뼤�����@������ÿ��(g��)Ʒ�ƶ��܉���ܻ��߾߂����������ˣ��ӿ쌍(sh��)�F(xi��n)��ʡ��(n��i)�Ј�(ch��ng)��ʡ���Ј�(ch��ng)�Ǵ�����(y��ng)�������У��۽���Ҫ�Ј�(ch��ng)��(sh��)�F(xi��n)�����N�������߷��~���߬F(xi��n)��(sh��)���x��

�����@����Ҫָ�����ǣ��S���䡢�t�����������T������(g��)���f(w��n)��Ʒ�Ƶİl(f��)չҎ(gu��)���m߀�]�и������_����Ϣ���������F���П�����һ�M(j��n)������(zh��n)�Լ��F���l(f��)չ˼·�������П�200�f(w��n)���S���~Ҏ(gu��)����ɽ�|�П�̩ɽ�ľ۽��l(f��)չ���A(y��)Ӌ(j��)����������Ϯa(ch��n)Ʒ����(hu��)�����M(j��n)������Ʒ��֮�⣬�@����(g��)Ʒ������a(ch��n)Ʒ����(hu��)����������