2 |

������F��늽��X���ИI��I̝�p�治���U��ͬ�r���B�h�������������ڴ˱����£�10��15�գ�����Ժ���_�ˡ�����a���^ʣ���ߵ�ָ����Ҋ�����·Q����Ҋ�������Q����Ч�����M�ͻ�����F��ˮ�ࡢ늽��X��ƽ�岣�����������ИI�a�܇����^ʣì�ܣ�������F�I����a���^ʣ�Ĵ��������δ��5�ꉺ�s8000�f���Ŀ��a�ܡ�

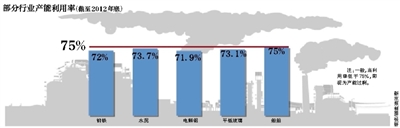

�����h����Ⱦ�Ƅӻ���a���^ʣ

�������λ���a���^ʣ������Ҫᘌ���F��ˮ�ࡢ늽��X������������ИI�������@ʾ��2012��ף��҇���F��ˮ�ࡢ늽��X��ƽ�岣���������a�������ʷքe�H��72%��73.7%��71.9%��73.1%��75%��һ�㣬�������ʵ���75%����ҕ��a���^ʣ��

������������Ҋ����δ��5��r�g��Ӌ�������ИI�Įa�ؚܻw������ˮƽ���lչ�|�����@���ơ�����a���^ʣ���صĴ������F�I�ɞ����p�a�ܵ���Ҫ����δ������M���s8000�f������F���a����

�������գ����Ұl��ί�ͻ���a���^ʣ�������_��ý�wͨ������l��ί���Pؓ؟�˕��ϱ�ʾ����I̝�p���ИI�ߺ��ܼ����ŷš��h����Ⱦ�ȣ�������������a���^ʣ���߳��_���Ƅ������a���^ʣʹ����F��늽��X���������ИI��������»�����I�ձ齛�I���y��ͬ�r���B�h�����������Ȇ��}��ֱ��Σ���a�I�����lչ������Ӱ푵��������ƺ����������֡���ˣ���e�O��Ч�ػ��������ИI�a�܇����^ʣì�ܣ��l��ί�����Ų���������ˡ���Ҋ����

����ԓؓ؟�˷Q������9�£�������ϯ����ƽ�څ��Ӻӱ�ʡ��ί��������������r���ٴΏ��{�˻���a���^ʣ����Ҫ�ԡ��ӱ�ʡ�Įa���^ʣ�dz����أ����ֲ����������A��ʮ��������Ⱦ���У��ӱ���ռ���߂�����

�����h�������ИI��Ӳ�s����

�������������B�ӵVʯ�ͽ�̿�a�I����������܇�ͽ�������F�Įa�I��L��Ҏģ�����H������خa���^ʣ��߀�Ǵ����Ⱦ�ġ�Ԫ������

������ǰ���h�����ϰl��ί���Ų��ȶಿ�T���_�����^�����Ⱦ����Ӌ�������_Ҫ�����p��߅��F�a�ܣ���̭���ϸ��_�˵���F���a�������������F���a�ĵ�һ��ʡ���ӱ�ʡ������ǰ��ʾ������δ��5�ꏊ�����p6000�f���Įa�ܣ��Ծ���ʡ����F���a��y����߅�^��՚���Ⱦ���صľ��档

���������������pҎģ��߀�����ȣ���݆����a�ܶ��ǽ������ġ����m����F�о����������������ʾ�������^ʣ�a�܆��}���s��Ŀǰ���ҳ��_��߀ֻ��ָ������Ҋ��8000�f�������p߀�ǿ��wӋ�����������ߎ�����Ӱ푣�߀Ҫ�����m��ͬ���������ߺ��ڲ�ͬ�^�����ӈ��С�

�������ڱ��λ���a��Ӌ������I��Ӱ푣��������ʾ�����ڸ����������������ҕ�Ⱥܸߣ��h�������ɞ�δ����F���p�a�ܵġ�Ӳ�s�����������Ј��ϭh�������^����a�O�䲻�_�˵���С䓏S���f���ܿ��ܕ�����̭���֡�����Ŀǰ�������h���O�䡢���R��Ͷ�붼�^�ߣ��Y������Ҳ�^�����������ߌ�����I��ԓ�������^�ࡱ���¾���ӛ��/�w���� ��Ϫ��

�����v��

�������ܶ�䓏S��̝����ͣ�a��

�����v���ˣ�ɽ�|��F���F��䓏S����

�����䌍������F�a���^ʣ�ķ�����2008����_ʼ��m���_����Ч�������m���䷴��������Խ���a��Խ�࣬Խ̝��IԽ���a��Ŀǰ�ܶ�䓏S���đB�ǣ���Ը̝��Ҳ��Ըͣ�a���ܶ���߀���ڃe���������X�õط����������С�

������F�I���됺��ѭ�h�Ĺ�Ȧ������Ҫԭ����ԃɂ����档һ���棬2008���Ժ��s��4�f�|�Ĵ�ҎģͶ�Y���Ї������߸����M�����r䓲����a����߀���^�ߣ����һ�������@ô��ƴ�����ؔU�a��䓡��������F�a���^ʣΣ�C���Ǐ�2012���_ʼ��2008�꣬��Fȫ��a����6�|�����ң���ȥ����׳��^9�|�����̶̎���r�g�������@ô��a�ܣ��������h�h�����ϣ���I�̓r����̝��һ����Ϳ��

������һ���棬���ˌ��F����Ч����������ط��������ИI���^�ָ��A����ИI���ܜp�aͣ�a���ѽ��ɞ��ИI�a���y�����p��������F��IҎģ�^�������Ǿ͘I�ͼ{���������ɽ��@�ӵ���I��һ���S�Ӿ��߰�ǧ�ˣ����ϼҌپ��ǎ��f�ˣ�һ��ͣ�a������ΰ��ţ��ط���������ô���F��

������ij�N���x�ρ��f����ס��F���a�����DZ�ס�͘I����סGDP������֪�a���^ʣ���ИI̝�p����r�£��ܶ��r��ط�����߀���p�a�����ڲ��о������a�N��

�������γ��_��8000�f�����p��F�a��Ӌ�������ֻ�dz�һ�����s��ָ�ˣ�һ�����֣����x�����ܷ��и�Ԕ���Č�ʩ�ֶβ����P�I������Ϫ����

�����F��

����ʮ���{����F�a��Խ�{Խ��

������F�{��10�꣬�a��2003���3�|��������2012���9�|����

������F�a���^ʣ���Ѳ������rԒ�}����2003���������҇�����F�{���M��������10�꣬����F�a�܅s��2003���3�|�������L��2012���9�|�����������ˡ�Խ�{Խ�ࡱ�Ĺ�Ȧ��

������̭�ٶȱȲ��Ϯa�����L

��������2003�꣬���Ұl��ί�����l����ʾ����F�ИI���FäĿͶ�Y�����^������11�£�����5��ί�ϰl���ˡ��P����ֹ��F�ИIäĿͶ�Y��������Ҋ������2004��һ���ȣ���F�ИIͶ�Y���F�˳�100%��ͬ�����L��

����2005�꣬������F�a�I�lչ�^�ᣬ���Ұl��ί�l������F�a�I�lչ���ߡ���Ŀ����ʹ��С��������p�١��ش��ͼ��F���࣬�������w�����������ơ��������@ʾ��2005����2008�꣬�Ї���䓮a����3.5�|�����ӵ�5�|�����U�����_����δ�p����

�����r�����գ�ÿ�궼������һ����̭��F�a�I���a�ܵ���I���Σ������a�ܵ���̭�ٶ����f�Ȳ��Ϯa�ܵ����L������7�£����Ų�����������19���ИI��̭�a����I���Σ��漰��̭��F�a��974.9�f������䓅f�����@ʾ���ϰ�����Ͷ�a�ĸߠt�a���ѳ��^2500�f����

�����ϰ����٬Fȫ�ИI̝�p

�������S�a�ܴ�������ģ���ȫ�ИI�ć���̝�p������7��31�գ���䓅f�Q���ϰ����Ї���F�I�٬Fȫ�ИI̝�p���������һ��ֻ��0.43Ԫ���ɇ�������ٍ���X�����Iһ֧������

������Ȼ���F��ȫ�ИI��̝�p�������F��I߀�ДU���_�ӣ�ұ�IҎ���о�ԺԺ�L�����f�����߈��еò���ƽ�������I�h������ˮƽ��ݬ���R�����õ���Iһ��䓵������ɱ���100Ԫ��150Ԫ�������I����ֻ��20��30Ԫ�������]�гɱ���������ʾ��Ŀǰ������һЩ��I��F��Iһֱ��ӯ���ģ�������һЩ�]�Эh���ɱ��IJ�Ҏ������Iһֱ��ٍ�X��

�������ҵ���F�W������������ʾ��һЩ䓏S���y�е��J��y��Ҳ��Ը�⿴����Iͣ�a�ľ��棬���҉��s�a�ܵ�ͬ�r���������Y�a��U�ȟo���رܵĬF�����}�����@ע����һ�������ʹ����^�̡���

���������¸ɾ��ĸ��о��T���S�ɱ�ʾ����2001�굽2010�꣬��F�����鶼�dz��á��mȻ䓃rÿ�궼�������������䓃r����ȥ֮���������ܺܿ�؝q�������ā������@10����F�ăr���Ǵ���ϝq�ġ���2011��9�����䓃r�µ�������]�ܳ��F�������@��ӳ����h����׃�����¾���ӛ�� ����ɭ